今年是重大氣候合規制度正式實施的關鍵年份,涵蓋了歐盟碳邊境調整機制(CBAM)與國內碳費制度的正式上路;同時,依據金管會的永續發展藍圖,明年度企業年報亦將正式接軌 IFRS S2 準則,規範企業必須揭露氣候轉型計畫。

身為擁有百萬股東的國內鋼鐵龍頭,中鋼公司不僅完全處於這些規範的影響範圍內,行政院更於 2025 年底,核定其執行至 2035 年前、總預算高達 695.1 億元的減碳旗艦行動計畫。

為此,台灣氣候行動網絡研究中心連續第三年於中鋼股東會前夕,發布《2026中鋼氣候績效評估報告》。本報告以 IFRS S2 轉型計畫為評估架構,並結合國際投資機構與智庫的分析資訊,深度評析中鋼公司當前減碳作為的缺失與具體建議,期待能促使鋼鐵這項關鍵產業在守下國際競爭力的同時,也同步為製造部門的淨零之路鋪下根基。

中鋼轉型計畫兩項缺失

根據 IFRS S2 準則規範,企業揭露氣候轉型計畫的重大意義,在於展現其面對氣候風險時,是否具備完善的辨識、治理與因應能力;更關鍵的是,檢視企業是否已在資本支出與商業模式上,做出了與之相應的實質佈局與策略。

基於此,台灣氣候行動網絡研究中心發現中鋼的轉型計畫主要存在以下兩項缺失,未來恐將對其低碳競爭力與獲利能力產生負面影響:

一、多種公開減量目標不一致,轉型決心搖擺

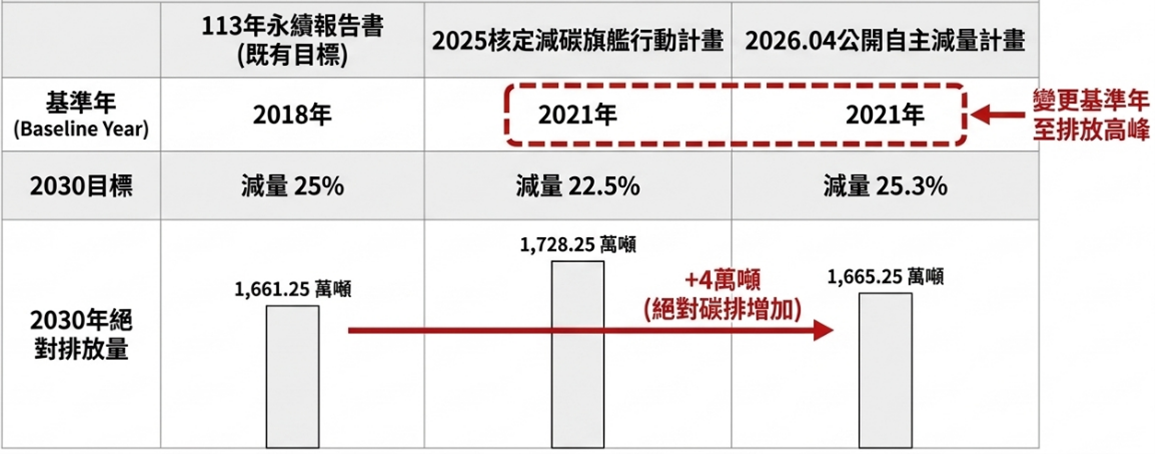

在《113年永續報告書》中,中鋼原定2030年的目標為「以2018年為基準年減量25%」。然而,在2025年核定的《減碳旗艦行動計畫》中,基準年被調整為近年碳排較高的2021年,且2030年的減量比例下修至22.5%。

在今年4月公開的《自主減量計畫》中,中鋼再次將25.3%的減量目標放回2030年,但由於基準年的更動,其2030年的絕對允許排放量實際上仍較最初目標增加了約4萬噸。依據國際 IFRS S2 準則的精神,企業若對氣候目標進行修訂,應明確揭露變更原因與實質的減量技術細節,方能使社會大眾與投資人建立對其轉型計畫的信任。

此外,在碳排強度的表現上,根據轉型路徑倡議(TPI)於2025年發布的評估,中鋼2023年的碳排放強度為2.33(噸CO2e/噸鋼),對比亞洲同業(包含中、日、韓、印度等11家鋼鐵廠),屬第二高;且其短中期軌跡與國際1.5°C、2°C的情境皆有明顯落差。

若進一步以科學基礎減量目標倡議(SBTi)的鋼鐵業指引來檢視,企業的脫碳路徑必須依據「廢鋼投入比例」進行科學計算,以中鋼目前廢鋼投入比例約4%的現況推算,在維持既有產量的條件下,其2030年的實質減碳量必須達到32.2%方能達成淨零。

中鋼三種減量目標公開比較。圖片來源:台灣氣候行動網絡研究中心製圖

中鋼三種減量目標公開比較。圖片來源:台灣氣候行動網絡研究中心製圖

二、持續修整高爐,低碳技術投資呈現巨大落差

2025 至 2030 年間將投入約 170 億元於四大中期減碳路徑,但實際上並未承諾逐步停止對碳密集型資產的投資。最顯著的資本錯置在於,中鋼未將資金全面轉向低碳製程,反而計畫投入約 77 億元,預計於 2029 年前完成「肆號高爐」的大修換新。

其次,中鋼在低碳技術的研發與資金投入上出現「宣示與實際行動脫節」。年報中所列 115 年度(2026 年)重大資本支出項目,尚未見有2030年前四大減碳措施之具體投資內容。

另一方面,《減碳旗艦行動計畫》中唯一列示於 115 年度的預算項目「高爐使用低碳原料」,年度經費高達 4.7 億元,但公開資訊至今仍未揭露該筆經常門支出的具體用途、技術內容、執行進度與預期減碳效益,顯示其低碳資金配置仍存在明顯透明度不足的問題。

2035 年將達成 670 萬公噸的減碳量,但其中高達 77% 依賴:能效提升(30%)、增用廢鋼(26%)與高爐使用低碳原料(21%)。然這三大主力措施的總減量,達不到其 2021 年基準年總排放量(2,230 萬噸)的 25%。

加上持續投入高爐生產的資本,將可能使中鋼在 2040 年後邁向淨零最後關鍵階段時,仍深陷高碳製程與既有資產鎖定,面臨減碳成本急遽攀升、轉型時程受限,以及國際低碳市場競爭力下滑等風險,進一步削弱其淨零目標的可行性與可信度。

中鋼進入高碳資產關鍵投資決策期

即日起至 2030 年前,將是中鋼公司是否進一步針對高碳資產(如高爐)進行大修與延役的關鍵投資決策期。公司已於 2025 年底公告除役達使用年限的壹號高爐,並於 2025 年年報中揭露,規劃將肆號高爐大修納入自 2026 年起的資本支出計畫,預計於 2029 年完成。

此外,中龍壹號高爐已於 2025 年完成大修;然而,中鋼貳號、參號及中龍貳號等其餘三座高爐,目前尚無進一步公開的轉型或除役規劃。若將近期中鋼高爐動態納入排放路徑估算,依照產能比例計算,預計除役的中鋼壹號高爐年排放量約為 330 萬公噸 CO2e。

中鋼公開表示,該高爐將於2029年後除役,意味著至 2030 年時可帶來約 14% 的減碳效益,即超過其預計減碳目標的一半。另一方面,中鋼規劃使中龍壹號高爐(已於2025 年完成大修)及肆號高爐(預計於 2029 年完成大修)持續運轉至 2040 年前後。

依其排放特性推估,屆時中鋼公司仍可能持有至少兩座年排放量至少450萬公噸 CO2e 的高碳資產,合計鎖定近 900 萬公噸CO2e年度排放量,對其中長期減碳路徑形成顯著限制。

| 中鋼高爐動態表 | |||

|---|---|---|---|

| 所有公司 | 高爐編號 | 啟用時間(年) | 現況 |

| 中鋼 | 壹號 | 1977 | 於2025年公告最遲將於2029年退役,將減少粗估約120-130萬公噸的產能 |

| 貳號 | 1982 | 2021年完成最近一次大修 | |

| 參號 | 1988 | 近年未有公開計畫 | |

| 肆號 | 1996 | 2026年公告投入約77億元進行大修,預計於2029年完成 | |

| 中龍 | 壹號 | 2010 | 2025年完成最近一次大修 |

| 貳號 | 2013 | 近年未有公開計畫 | |

日韓鋼鐵業加快低碳布局,已啟動百萬噸級綠鋼投資

對比亞洲同業對於低碳技術的布局,更可見中鋼公司低碳布局的落差。日本與韓國主要鋼廠在 2024 至 2025 年間,已全面確立了邁向「大型電弧爐(EAF)」的實質佈局,並積極洽詢包含「直接還原鐵(DRI)」與「熱壓鐵塊(HBI)」在內的海外資源,啟動百萬噸級綠色鋼鐵廠的建置。

例如,JFE 已於 2025 年逐步展開相應原料與基礎設施的投資,包含確保海外高品質鐵礦石來源及改建未來 HBI 接收碼頭;韓國浦項鋼鐵(POSCO)則在今年 3 月公布,將在光陽地區興建一座年產高達 250 萬噸的大型電弧爐。

此外,早在近二十年前便開始研發「高爐噴吹富氫氣體」的日本鋼鐵(Nippon Steel),也在 2025 年 3 月的碳中和路徑中,確立了同步推進大型電弧爐、直接還原鐵、電熔爐與高爐噴氫(搭配 CCUS)的多軌主軸。

身為難減排(Hard-to-abate)產業的一份子,要建立可信且強而有力的減碳行動,不僅考驗企業決心,更亟需國家級的政策支持。為此,本報告強烈呼籲中鋼公司與其最大股東經濟部,應進一步擬定明確的傳統高爐退場時間表,並向大眾與投資人具體揭露低碳及高碳項目的資本支出結構與減碳製程佈局時程。

同時,針對龐大的轉型成本,政府亦應積極提供深度低碳技術研發的優惠貸款或稅負抵免等實質政策誘因,抑或者是其他補貼形式如:碳差價合約(CCfD),同步以公共低碳採購等市場建置等政策措施,以引導中鋼加速投入真正的淨零技術。

編按:鑑於IFRS S2於2027年將正式生效,台灣氣候行動網絡研究中心依據IFRS S2氣候轉型計畫揭露指引,從目標設定、氣候風險與機會、氣候議合、轉型關鍵指標、治理與問責,以及公正轉型六大面向,針對台塑石化、中鋼與台積電三家台灣前三大排放源(合計達台灣排碳量20%)進行氣候績效評估。

完整2026中鋼氣候績效評估報告-> 請點此連結。